Análisis a Fondo

El duro camino contra la inflación

Francisco Gómez Maza

A pesar del optimismo manifestado el año pasado por los banqueros centrales, integrantes de la Junta de Gobierno del Banco de México, en la primera mitad de este enero, la inflación se

El duro camino contra la inflación

Francisco Gómez Maza

A pesar del optimismo manifestado el año pasado por los banqueros centrales, integrantes de la Junta de Gobierno del Banco de México, en la primera mitad de este enero, la inflación se resistió a perdonar a los consumidores, quienes tuvieron, muchos por milagro, que aguantar la carestía de los productos de primera necesidad, que por lo mismo están ausentes de la mesa de la inmensa mayoría de los mexicanos.

Los economistas del instituto bancario central, al justificar la política monetaria restrictiva que venían, y todavía vienen, aplicando para controlar la inflación, habían estimado que los precios de la economía comenzarían a descender, en 2023, hasta lograr el crecimiento propuesto como meta del instituto bancario, de 3 por ciento hacia finales de 2024, pero no incluyeron las variables muy variables de los tiempos político electorales, cuando la avaricia presiona fuerte al crecimiento desaforado de los precios, porque hay circulante en manos de las tesorerías de los partidos políticos que participan en las contiendas para el re cambio de gobernantes.

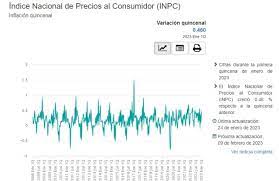

En la primera quincena de enero de 2023, la inflación, medida por el Índice Nacional de Precios al Consumidor (INPC) creció 0.46% respecto de la quincena anterior. con este resultado, la inflación general anual se colocó en 7.94 por ciento.

En la misma quincena de 2022, la inflación quincenal fue de 0.39% y la anual, de 7.13 por ciento. No bajó. Subió de 7.13 a 7.94. Y a estas alturas de la vida, una centésima de punto porcentual es preocupante. Le pega muy duro a la capacidad de compra de la mayoría de los consumidores. En diciembre de 2022, la inflación creció 7.82%

El índice de precios subyacente, al que hay que seguirle la pista permanentemente, porque los analistas han descubierto que es un indicador más apegado a la realidad, registró un incremento de 0.44% a tasa quincenal y de 8.45% a tasa anual. En el mismo periodo, el índice de precios no subyacente aumentó 0.51% quincenal y 6.44% a tasa anual. Al interior del índice subyacente, a tasa quincenal los precios de las mercancías subieron 0.55% y los de servicios, 0.30 por ciento.

Dentro del índice no subyacente, los precios de los productos agropecuarios crecieron 0.35% y los de energéticos y tarifas autorizadas por el gobierno, 0.64% a tasa quincenal.

A mediados de diciembre pasado, en su Reunión con motivo de la decisión de política monetaria anunciada el 15 de diciembre de 2022, los integrantes de la Junta de Gobierno del Banxico destacaron que la inflación general había disminuido en noviembre para ubicarse en 7.80%, reflejando la reducción del componente no subyacente.

Algunos banqueros centrales indicaron que la inflación se situó por debajo de los pronósticos del Instituto Central. Así. con este dato, las presiones inflacionarias hilaron cinco meses consecutivos a la baja.

Sin embargo, algunos miembros de la Junta de Gobierno notaron que distintas medidas de tendencia central seguían mostrando una trayectoria al alza, sin dar señales de alcanzar su punto de inflexión. Uno puntualizó que las reducciones registradas en la inflación general anual son producto de un grupo particular de componentes y aún no son generalizadas, lo que implica un panorama desafiante. No obstante, agregó que, en el margen, las variaciones extremas al alza de algunos componentes de la inflación general habían comenzado a moderarse.

Pero los funcionarios del banco pudieron haberse equivocado en sus apreciaciones, pues la inflación no sólo no bajó, sino que creció entre diciembre de 2022 y la primera mitad de este enero.

La disminución en las expectativas de inflación de corto plazo: Las expectativas de mediano plazo se han mantenido estables, si bien por arriba de la meta. No obstante, algunos economistas del banco central explican que, si bien las expectativas para los próximos cuatro años se encuentran en niveles elevados, éstas parecen estar afectadas por las expectativas correspondientes para 2023 y 2024 ya que, si se estiman las expectativas implícitas para los siguientes 3 a 4 años, éstas se ubican en 3.5%.

Ello podría sugerir que no existen señales de un posible desanclaje.

Las expectativas de largo plazo tampoco preven cambios significativos, aunque se mantienen en niveles por arriba de la meta. Su distribución ha comenzado a compactarse alrededor de 3.6%. Pero, si bien el deterioro de las expectativas de mediano y largo plazos se ha aminorado, éstas podrían permanecer en la parte superior del intervalo de variabilidad.

Las expectativas, tanto de mediano como de largo plazos, permanecen en niveles históricamente altos.

Respecto de las expectativas extraídas de instrumentos de mercado, las de largo plazo permanecieron estables en un nivel de 3.27%. La compensación por inflación y riesgo inflacionario ha exhibido niveles inferiores en relación con los observados tres meses atrás. No obstante, los niveles actuales siguen siendo elevados. BLOG COMMENTS POWERED BY DISQUS