Análisis a Fondo

Factores asociados con “la gobernanza”

Factores asociados con “la gobernanza”

el gran obstáculo para la economía

Francisco Gómez Maza

Los factores que podrían obstaculizar el crecimiento económico de México en los próximos seis meses, de acuerdo con los especialistas, asesores económicos de las más influyentes empresas de México, se asocian con la gobernanza (41%), las condiciones económicas internas (17%) y la inflación (16%).

De acuerdo con tales economistas, entrevistados por el equipo de encuestadores del Banco de México, los principales factores son:

Los problemas de inseguridad pública (18% de las respuestas);

Las presiones inflacionarias en el país (14%);

La ausencia de cambio estructural (8%);

Otros problemas de falta de estado de derecho (7%);

Y la política monetaria que se está aplicando por el Banco de México (7%).

Además de consultar a los especialistas sobre qué factores consideraban que son los que más podrían obstaculizar el crecimiento económico del país, también les fue solicitado que evaluaran, para cada uno de ellos, en una escala del 1 al 7, qué tanto podrían limitar el crecimiento, donde 1 significa que sería poco limitante y 7 que sería muy limitante.

Los tres factores a los que, en promedio, se les asignó un mayor nivel de preocupación son los de gobernanza, inflación y política monetaria.

A nivel particular, los factores a los que se les otorgó un nivel de preocupación mayor o igual a 5, en la encuesta actual (enero) son los siguientes:

Los problemas de inseguridad pública; otros problemas de falta de estado de derecho; impunidad; corrupción; las presiones inflacionarias en el país; la ausencia de cambio estructural en México; la incertidumbre política interna; la incertidumbre sobre la situación económica interna; la debilidad en el mercado interno; la política de gasto público; la falta de competencia de mercado; el aumento en los costos salariales; la política monetaria que se está aplicando; el aumento en los precios de insumos y materias; el elevado costo de financiamiento interno; la política monetaria en Estados Unidos, y la debilidad del mercado externo y la economía mundial.

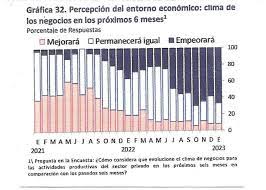

Los economistas empresariales también fueron consultados en torno a la percepción que tienen respecto al entorno económico actual. Así:

La fracción de analistas que opina que., en los próximos 6 meses, el clima de negocios permanecerá igual disminuyó con respecto a la encuesta de diciembre.

Por el contrario, el porcentaje de especialistas que considera que éste empeorará aumentó en relación con el mes anterior y continúa siendo el preponderante.

La proporción de especialistas que piensa que la situación actual de la economía es mejor que la de hace un año disminuyó con respecto a la encuesta precedente y es la predominante, de igual forma que el mes previo.

La fracción de especialistas que no está segura sobre la coyuntura actual para invertir aumentó en relación con la encuesta de diciembre. Por el contrario, la proporción de analistas que consideran que es un mal momento para invertir disminuyó con respecto al mes anterior, aunque continúa siendo la preponderante.

Crecimiento real del PIB

Las expectativas de crecimiento económico para 2022 y 2023 aumentaron en relación con diciembre pasado, si bien la mediana de los pronósticos para 2022 permaneció constante. Para 2024, las perspectivas sobre dicho indicador disminuyeron con respecto a la encuesta de diciembre.

Tasa de interés

Tasa de Fondeo Interbancario

Se aprecia que, para el primero y segundo trimestres de 2023, la totalidad de los analistas espera una tasa de fondeo interbancario por encima del objetivo vigente.

Para el tercer trimestre de 2023, si bien la mayoría de los especialistas continúa previendo una tasa de fondeo por encima del objetivo actual, algunos anticipan que ésta se ubique en el mismo nivel o por debajo de dicho objetivo.

A partir del cuarto trimestre de 2023, la fracción preponderante corresponde a los que esperan una tasa de fondeo interbancario por debajo de dicho objetivo.

Para todo el horizonte de pronósticos, los analistas esperan en promedio una trayectoria similar a la prevista en diciembre. Es importante recordar que estos resultados corresponden a las expectativas de los consultores entrevistados y no condicionan de modo alguno las decisiones de la Junta de Gobierno del Banco de México.

Inflación general y subyacente

Las expectativas de inflación general y subyacente para el cierre de 2023 aumentaron en relación con el mes de diciembre, cuando la inflación cerró más alta que en 2021, asunto que ya ha sido citado en este espacio, al tiempo que las correspondientes al cierre de 2024 permanecieron en niveles cercanos.

Sin embargo, para los próximos 12 meses, las perspectivas de inflación general, de los asesores empresariales consultados, disminuyeron con respecto a la encuesta de diciembre, en tanto que los pronósticos de inflación subyacente se revisaron al alza, si bien la mediana correspondiente disminuyó.

Las empresas para las que trabajan los economistas, consultados por el Banxico en la Encuesta del mes de enero, son: Banco Actinver; Bank of America Merrill Lynch; Banorte Grupo Financiero; BBVA; BNP Paribas; Bursametrica Management S.A. de C.V.; BX+; Capital Economics; Centro de Estudios Económicos del Sector Privado, A. C.; CIBanco; Citibanamex; Consejería Bursátil; Consultores Internacionales; Credicorp Capital; Credit Suisse; Epicurus Investments; Finamex, Casa de Bolsa; HARBOR economics; HSBC; IHS Markit; Invex Grupo Financiero; Itaú Asset Management; Itaú Unibanco; JP Morgan; Luis Foncerrada Pascal; Monex, Grupo Financiero; Morgan Stanley; Multiva, Casa de Bolsa; Natixis; Prognosis, Economía, Finanzas e Inversiones, S.C.; Raúl A. Feliz & Asociados; Santander, Grupo Financiero; Scotiabank, Grupo Financiero; Signum Research; Tactiv Casa de Bolsa; UBS; Valmex; y Vector, Casa de Bolsa.

BLOG COMMENTS POWERED BY DISQUS