Análisis a Fondo

La inflación subyacente marcará el nivel de la inflación general

Francisco Gómez Maza

Los banqueros centrales, contra toda lógica, no pierden la esperanza: Anticipa que la inflación converja a la meta del 3% en el cuarto trimestre de 2024. Así lo aseguran en la minuta 98 de

Análisis a Fondo

La inflación subyacente marcará el nivel de la inflación general

Francisco Gómez Maza

Los banqueros centrales, contra toda lógica, no pierden la esperanza: Anticipa que la inflación converja a la meta del 3% en el cuarto trimestre de 2024. Así lo aseguran en la minuta 98 de la Reunión de la Junta de Gobierno del Banco de México, con motivo de la decisión de política monetaria anunciada el 9 de febrero de 2023, cuando le dieron otro jalón a la tasa de interés interbancaria, y la elevaron a 11%.

Sin embargo, esta previsión está sujeta a riesgos. Ellos mismos lo reconocen:

Los riesgos de que la inflación vaya al alza: Persistencia de la inflación subyacente en niveles elevados; presiones en los precios de energéticos o agropecuarios; la reapertura de la economía china; depreciación cambiaria; y mayores presiones de costos.

A la baja: una desaceleración de la economía global mayor a la anticipada; una disminución en la intensidad del conflicto geopolítico (guerra en Ucrania); un mejor funcionamiento de las cadenas de suministro; un menor traspaso de algunas presiones de costos; y un efecto mayor al previsto de las medidas del Gobierno Federal ante la carestía.

Así, el balance de riesgos respecto a la trayectoria prevista para la inflación, en el horizonte de pronóstico, se mantiene sesgado al alza.

La historia reciente:

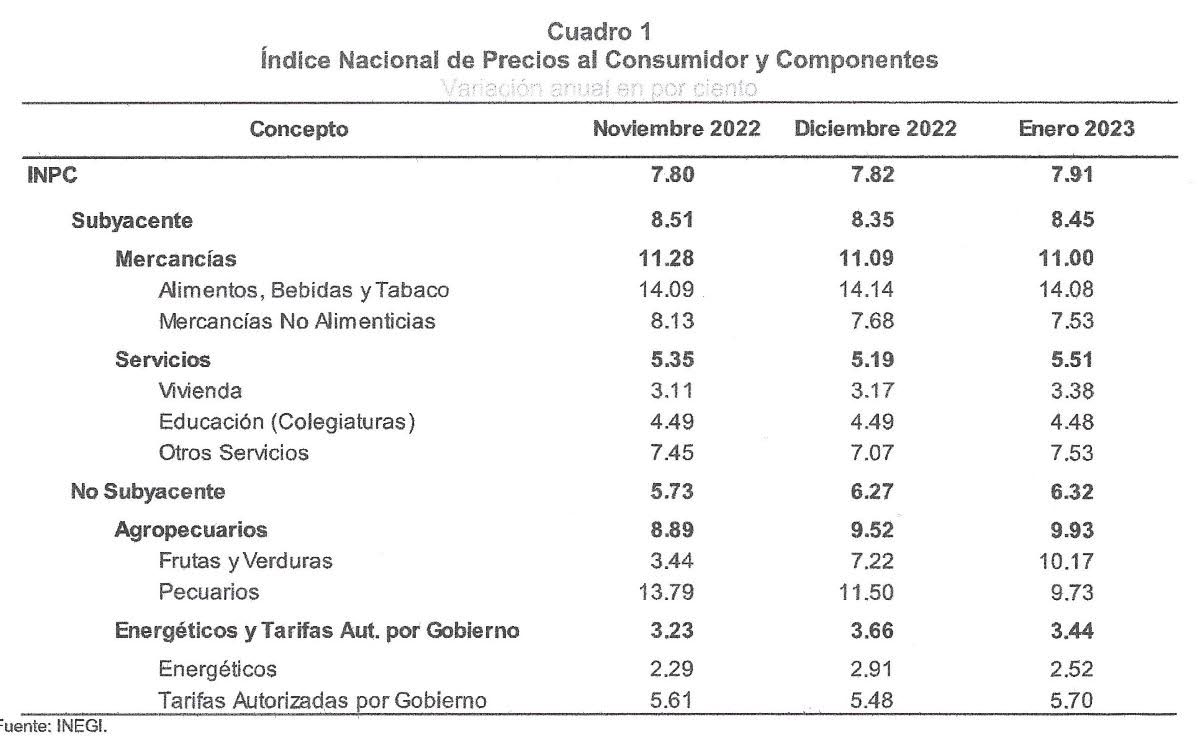

La inflación general anual aumentó de 7.8 a 7.91% entre noviembre de 2022 y enero de 2023.

Este resultado se debió al aumento que presentó, en ese lapso, la inflación no subyacente.

A su vez, la subyacente se mantuvo en niveles elevados y, si bien interrumpió su tendencia al alza, todavía no muestra una trayectoria descendente.

Entre noviembre de 2022 y enero de 2023, la inflación subyacente anual pasó de 8.51 a 8.45%. La inflación anual de las mercancías se redujo de 11.28 a 11.00% en dicho lapso. En su interior, la de las mercancías alimenticias, que había venido incrementándose desde mediados de 2021, se mantuvo relativamente estable, en niveles elevados de 14.09 y 14.08% en dichas fechas. La de las no alimenticias disminuyó de 8.13 a 7.53%.

Por su parte, la inflación anual de los servicios repuntó de 5.35 a 5.51% en dicho periodo. Los precios de este componente siguieron resintiendo el encarecimiento de sus insumos, en un contexto de recuperación de su demanda. En las fechas referidas, la variación anual de los servicios distintos a educación y vivienda registró niveles de 7.45 y 7.53

Entre noviembre de 2022 y enero de 2023, la inflación no subyacente anual se incrementó de 5.73 a 6.32% entre noviembre de 2022 y enero de 2023 En su interior, la inflación anual de los productos agropecuarios se elevó de 8.89 a 9.93%. El incremento se explicó por el aumento de 3.44 a 10.17% en la inflación anual de las frutas y verduras, en tanto que la de los productos pecuarios disminuyó de 13.79 a 9.73%.

Por su parte, la variación anual de los energéticos registró niveles de 2.29 y 2.52% en igual lapso. subyacente anual pasó de 8.51 a 8.45%. La inflación anual de las mercancías se redujo de 11.28 a 11.00% en dicho lapso. En su interior, la de las mercancías alimenticias, que había venido incrementándose desde mediados de 2021, se mantuvo relativamente estable, en niveles elevados de 14.09 y 14.08% en dichas fechas. La de las no alimenticias disminuyó de 8.13 a 7.53%

La inflación no subyacente anual se incrementó de 5.73 a 6.32% entre noviembre de 2022 y enero de 2023. En su interior, la inflación anual de los productos agropecuarios se elevó de 8.89 a 9.93%. El incremento se explicó por el aumento de 3.44 a 10.17% en la inflación anual de las frutas y verduras, en tanto que la de los productos pecuarios disminuyó de 13.79 a 9.73%.

Por su parte, la variación anual de los energéticos registró niveles de 2.29 y 2.52% en igual lapso.

Y hablando de las expectativas de inflación provenientes de la encuesta que levanta el Banco de México entre especialistas del sector privado, entre noviembre de 2022 y enero de 2023 las medianas para la inflación general y subyacente, para el cierre de 2023, aumentaron de 5.07 a 5.18% y de 5.06 a 5.20%, respectivamente. La mediana de las expectativas para la inflación general, al cierre de 2024, se incrementó de 3.80 a 4.00%, en tanto que la mediana para la inflación subyacente aumentó de 3.89 a 4.00%. En contraste, las medianas de las expectativas de inflación general y subyacente para los siguientes 4 años disminuyeron de 4.00 a 3.80% y de 4.00 a 3.83%, respectivamente. Asimismo, la mediana de las expectativas de inflación general para el largo plazo (5 a 8 años) disminuyó ligeramente de 3.60 a 3.58%, mientras que la correspondiente al componente subyacente pasó de 3.55 a 3.50%.

Finalmente, la compensación por inflación y riesgo inflacionario se mantiene en niveles elevados. En su interior, las expectativas implícitas en instrumentos de mercado se mantuvieron estables, mientras que la prima por riesgo inflacionario disminuyó, si bien continúa en niveles altos.

La balanza de Pagos en 2022

El dinamismo de las remesas

La moderada ampliación del déficit de la cuenta corriente, en 2022, reflejó, principalmente, el importante aumento del déficit de la balanza de mercancías petroleras y la disminución del superávit de la balanza de mercancías no petroleras, lo que fue parcialmente contrarrestado por el dinamismo que continuaron mostrando los ingresos por remesas y por viajes.

El Banco de México registró un déficit de la cuenta corriente de 13,423 millones de dólares, como resultado de créditos por 706,355 millones de dólares y de débitos por 719,779 millones de dólares.

Como proporción del PIB, en 2022, el déficit de la cuenta corriente se ubicó en 0.9%, déficit mayor al de 0.6% del PIB registrado en 2021.

El saldo negativo de la cuenta corriente en 2022 se derivó de la combinación de un déficit en la balanza de bienes y servicios por 41,460 millones de dólares, de un déficit en la balanza de ingreso primario por 30,032 millones de dólares y de un superávit en la balanza de ingreso secundario por 58,068 millones de dólares.

El año pasado, la actividad económica mundial continuó enfrentando diversos retos como la evolución de la pandemia de COVID-19, la persistencia de cuellos de botella en las cadenas de suministro, los efectos económicos derivados del conflicto bélico entre Ucrania y Rusia y el apretamiento de las condiciones de financiamiento globales ante los altos niveles de inflación. BLOG COMMENTS POWERED BY DISQUS